Методика планирования маркетинговой деятельности на предприятии. Планирование целей предприятия, как основа управления

По срокам маркетинговые программы могут быть краткосрочные, среднесрочные, долгосрочные.

В зависимости от круга охватываемых задач программы делятся на обычные и целевые. Обычные предусматривают решение вопросов по всем направлениям маркетинговой деятельности фирмы. Целевые программы направлены на реализацию отдельно выделенной, особой задачи (например, разработку нового товара или освоения нового сегмента рынка). Маркетинговая программа составляется после завершения серьезного научно-практического исследования: анализ маркетинговой среды, комплексного изучения рынка, требований потребителей к товару, конъюнктуры рынка, его емкости и рыночного спроса, системы ценообразования, уровня и динамики цен, фирм-конкурентов, контрагентов и нейтралов, форм и методов сбыта, особенностей поведения покупателей и мотивов принятия решения при покупке, оценки производственных ресурсов и сбытовых возможностей предприятия.

Структура маркетинговых программ может быть различной, однако, суть ее, как правило, типичная [25, c. 193].

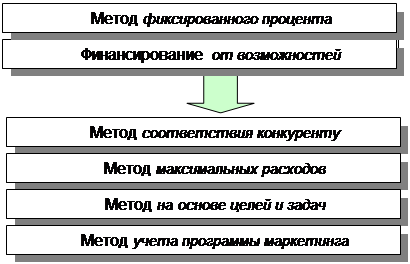

Программа маркетинга не может быть реализована без соответствующего бюджета. В практике маркетинга используются различные методы определения бюджета маркетинга. Наиболее распространенные из них представлены на рис. 3.

Финансирование от возможностей осуществляется по принципу «сколько вы можете выделить». Такой метод применяется фирмами, ориентированными на производство, а не на маркетинг. Абсолютная произвольность выделений конкретных сумм, их непредсказуемость из года в год и как следствие – невозможность разработки долгосрочных маркетинговых программ, планирования комплекса маркетинга и всей деятельности фирмы [22, с. 42].

|

Рис. 3. Методы определения бюджета маркетинга

Метод фиксированного процента. Определение бюджета путем соответствия с прошлогодним процентом продаж, с уровнем предполагаемых продаж на следующий год. Это процент в основном основан на уровне продаж в целом по отрасли, на опыте компании или устанавливается произвольно. Процент прибыли. Используется подобно методу «процента от продаж», за исключением того, что процентное выражение приобретает прибыль – за минувший год или предполагаемая на следующий год.

Метод соответствия конкуренту. Деньги распределяются в количестве, соответствующем затратам главных конкурентов. Иначе этот метод называется методом самообороны.

Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств.

Метод на основе целей и задач требует четкой системы точно сформулированных целей и задач. Суть метода сводится к подсчету затрат, которые предстоит произвести в рамках отдельных мероприятий, обеспечивающих достижение соответствующих целей.

Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других «цепочек» альтернатив» маркетинговой стратегии.