Финансовое состояние

В таблице 10 представлен анализ основных экономических показателей финансового состояния розничной сети "Боди - Мастер" за 2007, 2008 и 2009 годы.

Таблица 10 - Финансово-экономические показатели

|

Показатели |

2007г. |

2008г. |

2009г. |

|

Выручка по предприятию (без НДС), тыс. руб. |

7196 |

7775 |

6948 |

|

Валовая прибыль, тыс. руб. |

3238,2 |

3498,75 |

3126,5 |

|

Чистая прибыль, тыс. руб. |

2590,56 |

2954,5 |

2938,9 |

|

Коэффициент рентабельности |

0,36 |

0,38 |

0,39 |

|

Коэффициент общей ликвидности |

2,64 |

2,85 |

2,55 |

Для проведения финансового анализа необходимо рассчитать следующие финансовые показатели: выручка, валовая прибыль, чистая прибыль, ликвидность, рентабельность. Для того чтобы оценить деятельность предприятия в динамике мы рассмотрим основные финансовые показатели за три года (2007, 2008, 2009 гг.)

По 2009 году. Общая выручка ИП Пешков за последний год составила 6948 тыс. руб.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Стоимость проданных товаров отражена в таблице 3 и составляет 3821,5 тыс. руб.

Првал = 6948 - 3821,5 = 3126,5 (тыс. руб)

Для составления общей картины состояния предприятия на начало 2010 года рассчитаем некоторые показатели, характеризующие различные аспекты деятельности организации. Среднемесячная выручка (К с. р)

![]() ,

,

где В - валовая выручка, т.е. выручка от реализации товаров, выполнения работ, оказания услуг без вычетов; Т - количество месяцев в рассматриваемом периоде.

Кс. р. =6948/12=579

Рентабельность оборотного капитала

![]()

Кобор. = 2938,9/3821,5=0,77

Данный коэффициент показывает, что на рубль, вложенный в оборотные активы, приходится 0,77 рублей прибыли.

![]()

Крен. = 2938,9/6948=0,42

Таким образом, 0,42 рубля прибыли получено организацией в результате продажи продукции на один рубль выручки.

Для наиболее полной оценки финансового состояния предприятия необходимо также рассчитать коэффициент общей ликвидности.

Кл = Оборотные средства/Краткосрочные обязательства

Кл = 3821,5/1500 = 2,55

Коэффициент общей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. В данном случае реализация оборотных средств полностью покроет задолжность, однако реализация потребует достаточного количества времени и средств.

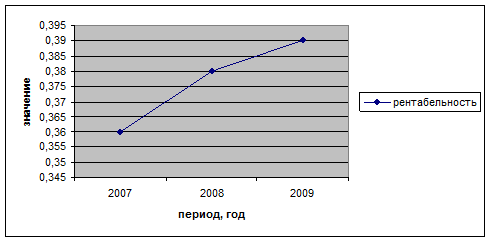

По результатам расчета видно, что за 3 года изменились значения следующих показателей: прибыль (валовая, чистая), коэффициент рентабельности. Изменения рентабельности наглядно отображены в диаграмме (рисунок 10).

Рисунок 10 - Динамика изменения рентабельности

Тот факт, что значение коэффициента рентабельности в течение рассматриваемого периода растёт, дает основания полагать, что производительность труда на предприятии увеличилась, а значительные изменения объёмов прибыли - это результат колебаний рынка.

Таким образом, можно сделать вывод, что предприятие работает эффективно, о чем свидетельствуют показатели рентабельности. Но колебания выручки за последние три года говорят о нестабильности предприятия в условиях кризиса и неспособности сохранить достигнутые результаты.