Методы оценки эффективности товарного ассортимента

Если же оценить удельную наценку (наценка / оборачиваемость), то эффективность у группы 2 будет намного выше (16 % в месяц против 7 %).

Важно отметить, что высокая оборачиваемость хороша только в том случае, если складской запас в анализируемом периоде был достаточным. Ведь повышать оборачиваемость можно не только за счет увеличения продаж (что хорошо), но и искусственно (что плохо) за счет неоправданного сокращения складских запасов. Поэтому анализируя значение оборачиваемости, нужно проверить, не был ли складской запас (при высокой оборачиваемости) слишком низким.

Причинами образования плохо реализуемой продукции (неликвидов) могут быть:

снижение спроса в связи с появлением конкуренции (появление непосредственного конкурента либо снижение спроса на этот вид продукции на рынке в результате появления аналогичного товара);

снижение спроса в связи с потерей клиентов (проанализируйте текучесть ваших клиентов, их доли, тогда можно будет сделать вывод о риске ухода (перехода) вашего клиента к конкуренту);

ошибочные закупки излишнего количества товара (бывает трудно «угадать», особенно если этот процесс полностью зависит от человеческого фактора);

ошибочные закупки устаревших товаров (каждый товар имеет свой «жизненный цикл», и закупщику не следует опираться исключительно на предыдущий опыт – это может привести к образованию неликвидов);

другие причины, связанные со складской деятельностью (порча товаров из-за повреждений, повышенной влажности; брак, не замененный поставщиком по рекламациям; оприходование по ошибке; пересортица в поставках; потери на складе из-за небрежности в указании адресов, обнаруженные при инвентаризации).

Аналогично может быть рассчитан показатель удельной маржинальной рентабельности, который учитывает оборачиваемость продукции и имеет смысл доходности за период (например, за месяц):

Удельная маржинальная рентабельность = Маржинальная рентабельность / Срок оборачиваемости.

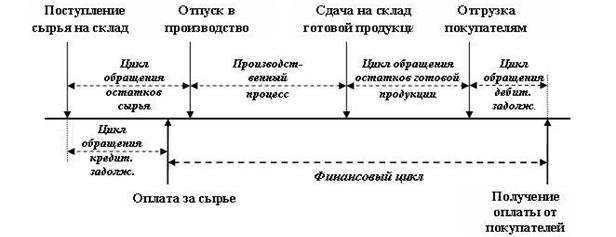

В качестве срока оборачиваемости обычно принимают финансовый цикл. Финансовый цикл, или цикл обращения денежных средств, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы в ходе производственной деятельности представлены на рис. 3.

Поэтому если предприятие испытывает дефицит оборотных средств, то есть денежные средства являются ограничивающим фактором, то в качестве цикла оборачиваемости следует принимать финансовый цикл – время, в течение которого денежные средства отвлечены из оборота.

Однако если дефицита оборотных средств нет и длина финансового цикла близка к нулю или отрицательна (например, если предприятие получает авансы за продукцию на длительный срок), то ограничивающим фактором на количество произведенного товара будут уже не денежные средства, а производственные мощности или существующий спрос на товар.

Рисунок 1.3 – Схема финансового цикла

Выше рассмотрен показатель оборачиваемости, который характеризует скорость обращения статей оборотного капитала. Но если коэффициент оборачиваемости товара для какой-либо ассортиментной группы превышает допустимое значение (товар продается дольше, чем запланировано), то возникает вопрос: действительно ли плохо продается товар или слишком большие остатки товара на складе?