Совершенствование методов управления ассортиментом на основе «директ-костинга». Организация центров ответственности

Второй подход к решению ассортиментной задачи основан на системе «директ-костинг». Сущность системы состоит в организации раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Название «директ-костинг» или «директ-кост», введенное в 1936 году Д. Харрисом, означает учет прямых затрат.

Методики управления ассортиментом предприятия, основанные на системе «директ-костинг», в качестве критерия финансовой привлекательности продаж того или иного вида товара используют не прибыль от ее реализации, а показатель, рассчитываемый как разница между ценой изделия и его переменными затратами (валовая маржа или маржинальный доход). Вышеприведенный пример наглядно иллюстрирует как различаются классический подход и подход на основе «директ-костинга».

Проблему формирования ассортимента необходимо рассматривать с учетом всех трех переменных – целей бизнеса, его ресурсов и внешних условий. Поскольку существующие методики ориентируются только на первую из них, то возникла потребность создать комплексную методику, учитывающую все переменные.

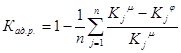

Для этого имеет смысл ввести новый показатель – коэффициент адекватности рынку. Он характеризует степень приближения анализируемого товара к некоему эталонному образцу, который по своей сути будет соответствовать наиболее конкурентоспособному на рынке изделию.

Он может быть определен по формуле:

, (3.1)

, (3.1)

где ![]() и

и ![]() - нормативные и фактические значения показателей, принятых для расчета;

- нормативные и фактические значения показателей, принятых для расчета;

n – количество показателей, принятых для расчета.

Интерпретация показателя уровня адекватности рынку следующая: данная позиция ассортимента тем больше развита и тем более эффективна для предприятия, чем ближе значение ее показателя адекватности рынка к эталону.

Рассматривая динамику уровня адекватности за определенный период времени, можно определить, ухудшаются или улучшаются показатели конкретного товара или ассортиментной группы, оценить их значения по отношению другим товарам (ассортиментным группам). Это даст возможность выявить лидеров и аутсайдеров ассортимента и предпринять корректирующие действия, в зависимости от стадии жизненного цикла.

Учитывая, что коэффициент адекватности рынку по своей сути характеризует степень приближения продукции предприятия к некому эталонному образцу ассортимента, который наилучшим образом соответствует целям бизнеса, ресурсам предприятия и факторам внешней среды, можно считать, что чем ближе к единице коэффициент адекватности рынку по каждой ассортиментной позиции предприятия, тем более устойчиво оно функционирует.

При принятии решения о новом товарном направлении, оно более перспективно для предприятия, если у него высокий коэффициент адекватности рынку. И чем ниже коэффициент адекватности, тем быстрее у предприятия возникнут проблемы, которые приведут к необходимости замены товарного направления, инвестирования в новые технологии или отказа от его продажи.

Таким образом, используя опыт руководителей и специалистов в совокупности с предложенным комплексным показателем, можно сформировать такую структуру ассортимента, при которой предприятие будет функционировать достаточно устойчиво.

Эффективная реализация предложенной методики возможна только при наличии в организации системы раздельного учета постоянных и переменных расходов. Данную систему лучше всего строить на основе создания центров ответственности за формирование соответствующей категории затрат.

Опыт зарубежных предприятий свидетельствует о том, что чаще всего центры ответственности классифицируют по объему полномочий и обязанностей соответствующих менеджеров, а также по функциям, выполняемым каждым центром.

Центр затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Как правило, центр ответственности за затраты связан с выполнением определенных функций, не имеющих четко выраженного измерителя объема деятельности. Центры затрат могут входить в состав других центров ответственности или существовать обособленно.

В рассматриваемой организации, которая отличается небольшими размерами, лучше формировать центр затрат, входящий в состав другого центра ответственности. При этом центр затрат будет входить в центр ответственности по ассортименту – отделу по работе с клиентами.

Сводный учет постоянных и переменных расходов буде вестись в отделе по работе с клиентами. Также необходимо назначить ответственные службы за формирование тех или иных затрат (пример представлен в таблице 3.3).

Таблица 3.3 – Распределение ответственности управления затратами в региональном торговом предприятии

|

Вид затрат |

Ответственное подразделение, должность |

|

Переменные издержки: | |

|

- транспортные расходы |

Отдел по работе с клиентами |

|

- оплата труда работников склада |

Руководитель отдела по работе с клиентами |

|

- расходы на хранение |

Отдел по работе с клиентами |

|

Постоянные издержки: | |

|

- амортизация |

Бухгалтерия |

|

- аренда помещений |

Бухгалтерия |

|

- ремонт оборудования |

Инженерно-техническая служба |

|

- оплата труда АУП |

Бухгалтерия |