Разработка ценовой стратегии и установление цены

В отличие от них, стратегии 4, 7, 8 иллюстрируют завышение цен относительно полезного эффекта продукции. Если фирма использует такие стратегии в условиях развитого рынка, её клиенты почувствуют себя обиженными, введенными в заблуждение, что, безусловно, навредит репутации фирмы.

Стратегии единых и переменных цен.

1. Единые цены. Применяя стратегию единых цен, фирма устанавливает одинаковую цену для всех потребителей, которые хотели бы приобрести товар или услугу при аналогичных условиях. Цена может изменятся в зависимости от уровня сервиса, количества приобретённого товара или предоставления кредита; однако новая единая для всех потребителей при одинаковом комбинировании товаров или услуг. Единую цену чётко обозначают на упаковке или самом товаре (при условии финансовой стабильности). Такой подход укрепляет доверие потребителей и удобен в практическом использовании.

2. Переменные цены — это такие цены, которые имеют разную величину, зависимо от определённых факторов. Соответственно этих факторов различают разные виды переменных цен (гибкие, дискриминационные цены).

Ценовые стратегии относительно товарного ассортимента.

1. Ценовые линии. На каждом уровне качества продукции, которую выпускает одна фирма, колебание цен на аналогичные товары незначительно, зато с переходом от одного уровня качества к другому цена существенно изменяется. Таким образом возникают так называемые «ценовые линии» (например, для фотоаппаратов разных классов). При этом наибольший ценовой отрыв должен быть в случае перехода на высший уровень качества, поскольку здесь спрос становится менее эластичным.

2. Цены на сопутствующие товары. Много фирм наряду со своим основным продуктом предлагают его сопутствующие товары. Да, покупатель автомобиля может дополнительно приобрести устройство для регуляции силы света фар, аудиоаппаратуру и тому подобное.

3. Устанавливая цены на такие товары, фирма должна стратегически определиться, что именно из этого оборудования будет на серийном варианте продукции и будет входить в её базовую цену, а что можно предлагать дополнительно и по отдельной цене.

4. Такие решения не бывают простыми, поскольку влияют на отношение потребителя к фирме и её товару и потому нуждаются в тщательном обосновании.

5. Цены на «обязательные принадлежности». Некоторые фирмы производят так называемые «обязательные принадлежности», которые используются вместе с основним товаром (лезвия для бритья, фотоплёнка, дискеты и лазерные диски для компьютера). Изготовители основных товаров (станков для бритья, фотокамер) часто устанавливают на эти товары достаточно низкие цены, а на обязательные принадлежности к ним — достаточно высокие.

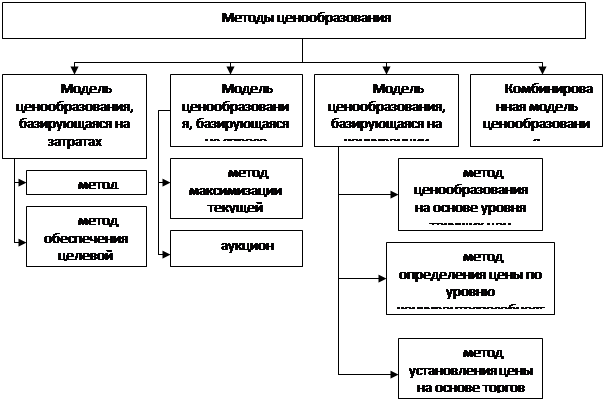

Методы установления цен на товар и услуги.

В зависимости от выбранных стратегий ценообразования предприятие должно принять решение о методах установления цен на товары и услуги.

В практике ценообразования используют разнообразные методы определения исходной цены на товары, которые можно объединить в базовые модели, согласно факторам, определяющим ценовую политику фирмы.

Метод надбавок. Согласно этому методу цену товара определяют добавлением к расходам на его производство и сбыт определённой надбавки.

Величину надбавок, которые используют во время установления цены на продукцию, определяют согласно цели предприятия. Также можно использовать стандартные надбавки, которые приняты в конкретной отрасли или на определенном рыночном сегменте. Некоторые маркетологи считают, что этот метод не является примером маркетинговой ориентации в ценообразовании и потому его некстати рассматривают как метод ценообразования в концепции маркетинга. Однако другие специалисты придерживаются мысли, что этот метод служит для расчета базовой цены на товары и услуги. Полученная таким образом цена является базой для коррекции цены с учётом спроса на товар и конкуренции. Потому метод надбавок остаётся одним из самых распространённых для ориентации предприятий в своей деятельности.

Метод обеспечения целевой прибыли.

Этот метод позволяет предприятиям использовать цену продукции как стабильный фактор получения желанной нормы прибыли. Некоторые предприятия, используя эту модель ценообразования для установления цены на продукцию, не получат желанной нормы прибыли из-за того, что они учитывают не плановый объем сбыта, а выпуск продукции. Соответственно объем сбыта продукции и объем выпуска — это неидентичные величины. Они очень отличаются в значении. Обычно выпуск продукции больше объемов реализации, поэтому для того, чтобы получить желаемую норму прибыли, следует отталкиваться от реально возможных объемов реализации.