Существующая практика маркетинговой деятельности ООО «Брюкке»

- за фактически отработанное время.

Поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса, в том числе и перерабатывающей промышленности.

С каждым годом возрастают коммерческие расходы, так как реклама и маркетинг являются движущей силой предприятия. Соответственно растут и управленческие расходы. Всевозможные командировки, обучение квалифицированных рабочих требуют затрат.

Объем производства, и реализации продукции являются взаимосвязанными показателями. В условиях рыночной экономики предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать. Фирма «Брюкке» строит свою маркетинговую политику именно на этом принципе. Изучая потребности рынка, руководство фирмы регулирует объемы производства продукции.

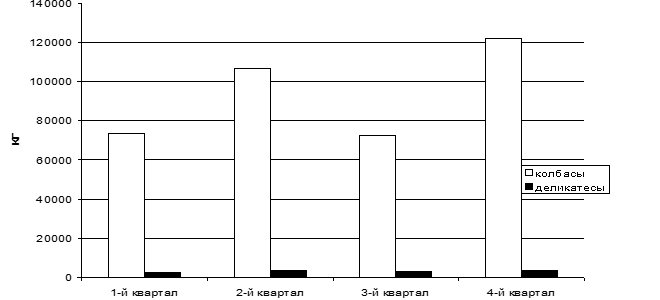

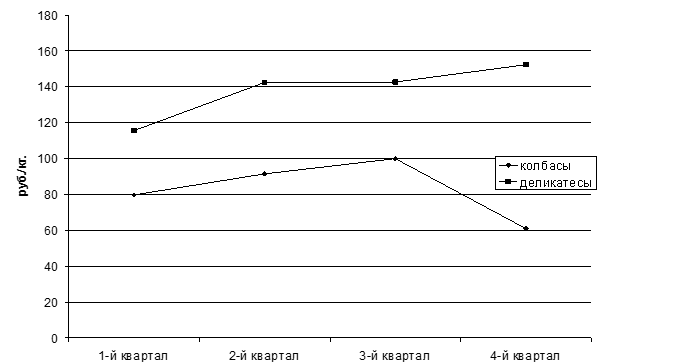

В таблице 3 представлены данные по производству и реализации колбасных изделий и деликатесов на мясокомбинате за 2005 год.

Таблица 3 – Производство и стоимость колбасных изделий и деликатесов в 2005 году.

|

Колбасы |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

|

Количество (кг.) |

73651 |

106630 |

72704 |

121971 |

|

Стоимость 1 кг. без налогов (руб.) |

79,70 |

91,46 |

100,00 |

61,10 |

|

Общий объем реализации без налогов, (руб.) |

5869957,05 |

9752841,55 |

7270400 |

7452596,02 |

|

Деликатесы | ||||

|

Количество (кг.) |

2413 |

3722 |

3247 |

3757 |

|

Стоимость 1 кг. без налогов (руб.) |

115,60 |

142,45 |

142,68 |

152,41 |

|

Общий объем реализации без налогов, (руб.) |

278936,20 |

530217,31 |

463276,60 |

572599,39 |

Как следует из таблицы, производство колбасных изделий занимает значительно большую долю в общем объеме производства, чем производство деликатесов. Также прилагается прайс - лист (Приложение Ж). Производство и реализация колбасных изделий и деликатесов представлены на рисунке 12, а динамика стоимости изделий на рисунке 13.

Рисунок 12 – Производство и реализация колбасных изделий и деликатесов за 2005 год

Рисунок 13 – Динамика стоимости колбасных изделий и деликатесов мясокомбината в 2005 году

Анализ структуры производственных затрат

Проведем анализ структуры производственных затрат мясокомбината фирмы «Брюкке». Также здесь содержатся сведения результатов анализа структуры производственных затрат, представлены данные, полученные в ходе аналитического разделения всех затрат, как затрат на производство, так и затрат на реализацию продукции, а также разделение затрат на переменные и постоянные.

К затратам на производство относятся затраты на:

- Сырье и материалы

- Услуги

- Арендную плату

- Зарплату с отчислениями

- Энергоресурсы

- Износ, амортизацию

- Непредвиденные расходы

Как видно из таблиц и графиков, наиболее значительную долю в структуре производственной себестоимости составляет сырье.

Основным сырьем для мясокомбината является мясо крупнорогатого скота и свиней. Закупка крупного рогатого скота производится, преимущественно, в Немецком национальном районе. В таблице 4 представлены данные по забою скота за 8 месяцев 2005 года.